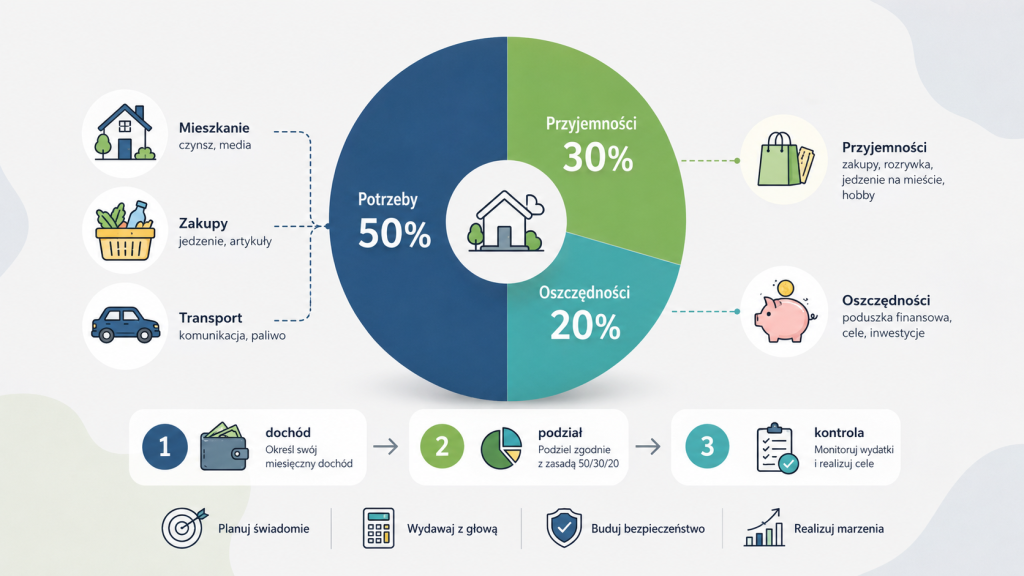

Jak zaplanować budżet domowy, aby po opłaceniu mieszkania, rachunków i codziennych zakupów regularnie zostawały pieniądze na oszczędności? Metoda 50/30/20 dzieli miesięczny dochód netto na trzy części: 50% na niezbędne potrzeby, 30% na wydatki dobrowolne i 20% na oszczędności, spłatę zadłużenia lub realizację długoterminowych celów, informuje redakcja czysklepyczynne.pl.

Nie jest to sztywna norma ani gwarancja finansowego bezpieczeństwa, lecz prosty punkt odniesienia. Przy dochodzie gospodarstwa domowego wynoszącym 7000 zł netto model zakłada 3500 zł na potrzeby podstawowe, 2100 zł na przyjemności oraz 1400 zł na oszczędności i szybszą spłatę zobowiązań. Jeżeli sam czynsz, rata kredytu i rachunki przekraczają połowę dochodu, proporcje trzeba dostosować do rzeczywistych kosztów, zamiast finansować brakującą kwotę kartą kredytową lub pożyczką.

Na czym polega metoda 50/30/20

Metoda 50/30/20 opiera się na dochodzie netto, czyli kwocie, którą gospodarstwo domowe rzeczywiście może wydać po potrąceniu podatków i składek. Do obliczeń należy wliczyć regularne wynagrodzenia, emerytury, renty, alimenty, świadczenia, dochód z najmu oraz inne przewidywalne wpływy.

Nieregularnych premii i jednorazowych zleceń lepiej nie traktować jako podstawy stałego budżetu, ponieważ mogą nie pojawić się w kolejnym miesiącu. Model pomaga ustalić górne limity wydatków, ale nie zastępuje prowadzenia ewidencji. Bez spisania wszystkich transakcji łatwo przypisać zbyt wiele kosztów do kategorii „potrzeby” i uznać, że oszczędzanie jest niemożliwe.

Narodowy Bank Polski definiuje budżet domowy jako „zestawienie dochodów i wydatków gospodarstwa domowego w danym okresie”. W materiałach edukacyjnych NBP wskazano również, że zestawienie pozwala rozpoznać nadwyżkę, równowagę albo deficyt oraz ograniczyć zakupy podejmowane pod wpływem impulsu. Szczegółowe materiały można znaleźć w opracowaniu Planowanie i kontrola wydatków.

Podstawowy podział wygląda następująco:

| Część dochodu | Przeznaczenie | Typowe wydatki |

|---|---|---|

| 50% | Potrzeby konieczne | mieszkanie, podstawowa żywność, rachunki, transport do pracy, leki |

| 30% | Zachcianki i wygoda | restauracje, rozrywka, podróże, dodatkowe zakupy, płatne hobby |

| 20% | Oszczędności i zobowiązania | poduszka finansowa, nadpłata długów, cele długoterminowe |

Najważniejszy jest nie sam procent, lecz prawidłowe rozróżnienie wydatku koniecznego od wydatku, który można ograniczyć, odłożyć albo zastąpić tańszą opcją.

Krok 1. Oblicz rzeczywisty miesięczny dochód netto

Pierwszym etapem jest ustalenie, ile pieniędzy faktycznie wpływa do wspólnego budżetu. Nie należy posługiwać się wynagrodzeniem brutto ani kwotą wpisaną w umowie, jeśli na rachunek trafia mniej. W gospodarstwie dwuosobowym trzeba zsumować dochody wszystkich osób uczestniczących w finansowaniu wydatków.

Jeżeli dochody są nieregularne, bezpieczniej oprzeć plan na średniej z ostatnich sześciu lub dwunastu miesięcy albo na najniższym typowym wpływie. Dzięki temu budżet nie będzie zależał od premii, nadgodzin czy sezonowych zleceń.

Do dochodu netto można zaliczyć:

- wynagrodzenie otrzymywane na rachunek;

- stałe świadczenia rodzinne;

- emeryturę lub rentę;

- alimenty;

- powtarzalny dochód z działalności po odjęciu podatków i kosztów;

- dochód z najmu po odliczeniu opłat i rezerwy na naprawy;

- stypendium lub inne regularne wpływy.

Nie należy automatycznie wliczać:

- limitu na karcie kredytowej;

- debetu w rachunku;

- pożyczonych pieniędzy;

- zwrotu podatku, jeśli występuje raz w roku;

- jednorazowej premii;

- pieniędzy przeznaczonych na konkretny cel, na przykład remont z ubezpieczenia;

- sprzedaży używanego sprzętu lub samochodu.

Przy zmiennych dochodach można zastosować dwupoziomowy budżet. Pierwszy obejmuje wydatki finansowane z minimalnego przewidywanego dochodu, a drugi określa sposób podziału każdej nadwyżki. Przykładowo 70% dodatkowego wpływu może zasilać oszczędności, 20% cele krótkoterminowe, a 10% wydatki dobrowolne.

Krok 2. Spisz wszystkie wydatki z ostatnich trzech miesięcy

Planowanie na podstawie pamięci zwykle prowadzi do zaniżenia kosztów. Wydatki na zakupy spożywcze są rozłożone na wiele transakcji, a subskrypcje, opłaty bankowe czy drobne płatności telefonem pozostają niezauważone. Dlatego potrzebne są wyciągi bankowe, historia kart, paragony i informacje o płatnościach gotówkowych przynajmniej z trzech pełnych miesięcy.

Dłuższy okres pozwala uwzględnić rachunki występujące co kwartał, wizyty lekarskie, ubezpieczenia i sezonowe koszty energii. Każdą transakcję należy przypisać do konkretnej kategorii, nie pozostawiając dużej grupy „inne”.

Najpierw warto przygotować cztery listy:

- Koszty stałe – czynsz, rata kredytu, abonament, internet, przedszkole.

- Koszty zmienne konieczne – żywność, paliwo, leki, prąd, gaz.

- Wydatki dobrowolne – restauracje, kino, zakupy niezwiązane z podstawowymi potrzebami.

- Wydatki okresowe – ubezpieczenie, prezenty, naprawy, wakacje, wyprawka szkolna.

Wydatków rocznych nie wolno pomijać tylko dlatego, że nie pojawiają się co miesiąc. Składkę ubezpieczeniową wynoszącą 1200 zł należy przeliczyć na 100 zł miesięcznie, a planowane świąteczne wydatki w wysokości 2400 zł na 200 zł miesięcznie. Odkładanie tych kwot na osobnych subkontach zapobiega sytuacji, w której znany wcześniej koszt zostaje potraktowany jak nagły kryzys.

Wydatki związane z zakupami warto planować również pod kątem terminów otwarcia placówek. Przed większymi zakupami można sprawdzić kiedy obowiązuje zakaz handlu i które punkty stanowią wyjątek, zamiast kupować podstawowe produkty w ostatniej chwili w droższym miejscu.

Krok 3. Ustal, co naprawdę należy do 50% potrzeb

Do kategorii potrzeb trafiają wydatki konieczne do utrzymania mieszkania, zdrowia, pracy i podstawowego funkcjonowania rodziny. Nie oznacza to jednak, że każdy obecny rachunek automatycznie jest niezbędny.

Samochód może być konieczny przy dojazdach do pracy poza miastem, ale drugi samochód używany sporadycznie może należeć do wydatków dobrowolnych. Internet potrzebny do pracy jest kosztem podstawowym, natomiast najdroższy pakiet telewizyjny już nie. Żywność jest potrzebą, lecz częste zamawianie dań z restauracji należy zwykle zakwalifikować do puli 30%.

Co zwykle trafia do wydatków koniecznych

- czynsz albo rozsądna rata kredytu mieszkaniowego;

- energia elektryczna, ogrzewanie, woda i wywóz odpadów;

- podstawowe produkty spożywcze;

- leki, rehabilitacja i konieczne leczenie;

- podstawowa odzież i obuwie;

- dojazdy do pracy lub szkoły;

- obowiązkowe ubezpieczenia;

- opieka nad dzieckiem potrzebna rodzicom do wykonywania pracy;

- minimalne raty kredytów i innych zobowiązań;

- telefon oraz internet w zakresie potrzebnym do pracy i codziennego kontaktu.

Co często błędnie uznaje się za potrzebę

- dostawy jedzenia, ponieważ „nie było czasu gotować”;

- częsta wymiana sprawnego telefonu;

- droższy samochód kupiony na wysoką ratę;

- rozbudowane pakiety telewizyjne;

- kilka serwisów streamingowych;

- markowa odzież ponad podstawowe potrzeby;

- zakupy na promocji bez wcześniejszego planu;

- kosztowne zajęcia rekreacyjne;

- codzienna kawa kupowana poza domem.

Przy planowaniu zakupów trzeba również uwzględnić możliwość porównania cen. Lista sklepów i sieci handlowych pozwala wcześniej sprawdzić konkretną placówkę, zamiast wybierać przypadkowy punkt tylko dlatego, że znajduje się najbliżej.

Krok 4. Wyznacz limit 30% na zachcianki i wygodę

Pula 30% nie oznacza obowiązku wydania całej kwoty. To maksymalny orientacyjny limit na rzeczy, które podnoszą komfort życia, ale mogą zostać ograniczone bez naruszania podstawowego bezpieczeństwa. Mieszczą się tu restauracje, wyjazdy, rozrywka, hobby, kosmetyki ponad podstawowy zakres, dodatkowa elektronika czy płatne aplikacje.

W tej kategorii najłatwiej znaleźć środki potrzebne do wyrównania budżetu. Cięcie wydatków trzeba jednak rozpocząć od pozycji o najmniejszej wartości użytkowej, a nie od rezygnacji ze wszystkich przyjemności.

Dobrym rozwiązaniem jest rozdzielenie tej puli na tygodnie. Jeżeli na wydatki dobrowolne przeznaczono 1200 zł miesięcznie, tygodniowy limit może wynosić około 275–300 zł, a pozostała część tworzyć rezerwę. Pozwala to uniknąć wydania całej kwoty w pierwszych dniach miesiąca. W przypadku zakupów internetowych przydatna jest zasada 24 lub 48 godzin: produkt trafia do koszyka, ale płatność następuje dopiero po ponownej ocenie potrzeby.

W tej części budżetu mogą znaleźć się:

| Wydatek | Kategoria | Jak ograniczyć koszt |

| Restauracje i dostawy | Zachcianki | ustalić miesięczny limit zamówień |

| Streaming | Zachcianki | zostawić jedną lub dwie używane usługi |

| Wakacje | Cel dobrowolny | odkładać stałą kwotę co miesiąc |

| Ubrania ponad podstawy | Zachcianki | planować zakupy sezonowo |

| Hobby | Zachcianki | określić osobny limit |

| Elektronika | Zachcianki | tworzyć fundusz zakupowy zamiast rat |

| Prezenty | Wydatek okresowy | ustalić roczny budżet i podzielić go przez 12 |

Krok 5. Przeznacz 20% na oszczędności i spłatę długów

Pieniądze z tej części nie powinny pozostawać na rachunku używanym do codziennych płatności. Najlepiej przelać je automatycznie w dniu otrzymania wynagrodzenia, zanim rozpoczną się wydatki. W przeciwnym razie oszczędności będą zależały od tego, co przypadkowo zostanie pod koniec miesiąca.

Priorytetem jest utworzenie niewielkiej rezerwy na nagłe wydatki, a następnie pełnej poduszki finansowej. Jednocześnie trzeba spłacać co najmniej wymagane raty wszystkich zobowiązań, aby nie naliczano opłat i odsetek za opóźnienie.

Kolejność wykorzystania 20% może wyglądać tak:

- Spłata zaległych rachunków i wymaganych rat.

- Utworzenie rezerwy początkowej, na przykład 1000–3000 zł.

- Spłata drogich zobowiązań konsumenckich.

- Zbudowanie poduszki obejmującej kilka miesięcy podstawowych kosztów.

- Odkładanie na wydatki roczne i przewidywalne naprawy.

- Oszczędzanie na cele długoterminowe.

- Inwestowanie środków, które nie będą potrzebne w krótkim terminie.

Spłata kapitału drogiego długu jest elementem poprawy sytuacji majątkowej, ale same odsetki i prowizje pozostają kosztem.

Dlatego przy rozliczaniu metody 50/30/20 minimalna rata może być traktowana jako potrzeba, natomiast dodatkowa nadpłata kapitału jako część puli oszczędnościowej.

Przykład budżetu 50/30/20 przy dochodzie 7000 zł

Załóżmy, że jedna osoba albo gospodarstwo domowe otrzymuje łącznie 7000 zł netto miesięcznie. Zgodnie z podstawowym wzorem na potrzeby przypada 3500 zł, na wydatki dobrowolne 2100 zł, a na oszczędności i nadpłatę zobowiązań 1400 zł. Jest to plan wyjściowy, który należy porównać z faktycznymi kosztami.

Jeżeli potrzeby wynoszą 4100 zł, brakujących 600 zł nie należy ignorować. Trzeba obniżyć koszty, zmniejszyć pulę zachcianek albo przejściowo zastosować inne proporcje.

| Kategoria | Limit | Przykładowy podział |

| Mieszkanie i media | 1900 zł | czynsz, prąd, woda, ogrzewanie |

| Żywność podstawowa | 900 zł | zakupy spożywcze i chemia |

| Transport | 400 zł | bilety lub paliwo |

| Zdrowie i ubezpieczenia | 300 zł | leki i składki |

| Razem potrzeby | 3500 zł | 50% dochodu |

| Rozrywka i restauracje | 500 zł | wyjścia i dostawy |

| Wakacje i hobby | 700 zł | fundusz celowy |

| Odzież i dodatkowe zakupy | 400 zł | wydatki niekonieczne |

| Rezerwa na przyjemności | 500 zł | niewykorzystana kwota przechodzi dalej |

| Razem zachcianki | 2100 zł | 30% dochodu |

| Poduszka finansowa | 800 zł | automatyczny przelew |

| Nadpłata zobowiązań | 400 zł | redukcja kapitału |

| Cele długoterminowe | 200 zł | oszczędności celowe |

| Razem oszczędności | 1400 zł | 20% dochodu |

Jeżeli część puli 30% nie zostanie wykorzystana, najlepiej przesunąć ją do oszczędności albo na kolejny zaplanowany cel. Nie ma potrzeby wydawania pieniędzy tylko po to, by zachować matematyczne proporcje.

Co zrobić, gdy wydatki konieczne przekraczają 50%

Wysoki czynsz, rata kredytu, koszty ogrzewania albo utrzymanie dzieci mogą sprawić, że podstawowe potrzeby pochłaniają 60–80% dochodu. Nie oznacza to, że budżet jest źle prowadzony, ale wskazuje na ograniczoną odporność finansową.

W takim przypadku metoda 50/30/20 powinna pełnić funkcję celu, do którego gospodarstwo stopniowo zmierza. Można tymczasowo zastosować model 70/20/10 albo 60/20/20, pod warunkiem że wydatki nie przekraczają dochodu. Najbardziej ryzykowny jest układ, w którym nie ma żadnej rezerwy, a każdy większy rachunek wymaga pożyczki.

Najpierw należy sprawdzić:

- czy wszystkie abonamenty są używane;

- czy taryfy energii i telefonu odpowiadają realnemu zużyciu;

- czy ubezpieczenia nie dublują tego samego zakresu;

- czy zakupy spożywcze są planowane z listą;

- ile kosztują dostawy jedzenia;

- czy transport można częściowo zastąpić tańszą opcją;

- czy kredyt albo pożyczkę można nadpłacać bez wysokiej prowizji;

- czy w domu nie ma niewykorzystywanych rzeczy możliwych do sprzedaży;

- czy większe zakupy są porównywane w kilku sklepach;

- czy dochód można zwiększyć bez tworzenia nowych stałych kosztów.

Nagłe zakupy w niedzielę lub święto bywają droższe ze względu na ograniczony wybór placówek. Wcześniejsze sprawdzenie które sklepy mogą działać w dni objęte ograniczeniem handlu pozwala przygotować listę i uniknąć kupowania podstawowych produktów na stacji paliw.

Jak kontrolować budżet w ciągu miesiąca

Budżet wymaga krótkiej, regularnej kontroli, a nie codziennego wielogodzinnego analizowania każdej transakcji. Raz w tygodniu należy porównać plan z rzeczywistymi wydatkami oraz sprawdzić, ile zostało w każdej kategorii.

Duże odchylenie na początku miesiąca daje czas na reakcję. Jeżeli wydatek był konieczny, trzeba zmniejszyć inną kategorię albo użyć przygotowanej rezerwy. Jeżeli był dobrowolny, warto zapisać przyczynę i ustalić zasadę zapobiegającą powtórzeniu sytuacji.

Praktyczny rytm kontroli:

- dzień wypłaty: przelew na oszczędności i fundusze celowe;

- raz w tygodniu: aktualizacja wydatków i limitów;

- w połowie miesiąca: sprawdzenie, czy nie przekroczono połowy zmiennych limitów;

- pod koniec miesiąca: rozliczenie planu z wynikiem;

- raz na kwartał: przegląd abonamentów, ubezpieczeń i większych kosztów;

- raz w roku: aktualizacja celów, poduszki i wydatków okresowych.

Do prowadzenia ewidencji wystarczy arkusz kalkulacyjny, aplikacja bankowa lub zwykły notatnik. Narzędzie powinno być na tyle proste, aby można było używać go przez kolejne miesiące. Rozbudowany system, którego aktualizacja zajmuje godzinę dziennie, zwykle zostaje porzucony.

Najczęstsze błędy w metodzie 50/30/20

Najczęstszym błędem jest obliczanie procentów od wynagrodzenia brutto zamiast od dochodu netto. Drugim problemem jest zaliczanie niemal wszystkich zakupów do potrzeb, co sztucznie zawyża kategorię 50%.

Trzecim pozostawianie oszczędności na koniec miesiąca, gdy dostępna kwota została już wydana. Metoda nie działa również wtedy, gdy koszty roczne są pomijane, a później pokrywane z limitu karty. Każdy z tych błędów można wykryć po dwóch lub trzech miesiącach dokładnej ewidencji.

Lista sygnałów ostrzegawczych:

- wydatki są planowane bez analizy historii rachunku;

- oszczędności nie są przelewane automatycznie;

- zakupy na raty nie są ujmowane w przyszłych miesiącach;

- limit karty kredytowej jest traktowany jak dochód;

- nie istnieje rezerwa na wydatki roczne;

- rodzina nie ma wspólnej wiedzy o stałych zobowiązaniach;

- każda promocja jest uznawana za oszczędność;

- cele finansowe nie mają kwoty ani terminu;

- pod koniec miesiąca brakuje pieniędzy na żywność lub rachunki;

- zadłużenie jest spłacane kolejną pożyczką.

Promocja przynosi oszczędność tylko wtedy, gdy obejmuje produkt wcześniej zaplanowany i rzeczywiście potrzebny. Zakup niepotrzebnej rzeczy za 70 zł zamiast 100 zł nie oznacza oszczędzenia 30 zł, lecz wydanie 70 zł.

Gdzie szukać pomocy przy problemach finansowych w Polsce

Osoba, która nie jest w stanie terminowo płacić rat, czynszu albo podstawowych rachunków, powinna reagować przed powstaniem kolejnych zaległości. Pierwszym krokiem jest kontakt z wierzycielem i przedstawienie realnej sytuacji finansowej.

Bank, spółdzielnia, dostawca energii lub inna instytucja może zaproponować zmianę harmonogramu, czasowe obniżenie raty albo rozłożenie zaległości, ale warunki trzeba uzyskać na piśmie. Nie należy finansować jednej zaległości przypadkową szybką pożyczką bez obliczenia całkowitego kosztu.

Bezpłatnej pomocy można szukać między innymi w:

- systemie nieodpłatnej pomocy prawnej;

- miejskich i powiatowych rzecznikach konsumentów;

- Rzeczniku Finansowym;

- Urzędzie Ochrony Konkurencji i Konsumentów;

- ośrodku pomocy społecznej właściwym dla miejsca zamieszkania;

- punkcie poradnictwa obywatelskiego;

- banku lub instytucji finansowej, z którą zawarto umowę.

Dokumenty warto przygotować przed spotkaniem: zestawienie dochodów, listę wszystkich zobowiązań, wysokość rat, terminy płatności, umowy, wezwania do zapłaty i aktualny budżet. Pozwala to szybciej ocenić, czy problem wynika z krótkotrwałego braku płynności, zbyt wysokich kosztów stałych czy nadmiernego zadłużenia.

Więcej aktualnych informacji, praktycznych poradników i szczegółowych wyjaśnień znajdziesz na stronie czysklepyczynne.pl, gdzie regularnie publikujemy materiały na ten oraz inne ważne tematy. Aby lepiej poznać zagadnienie, przeczytaj także: Modne kolory i trendy wnętrzarskie 2026 – co będzie popularne